??♀? “ETF投資課堂” 2??1??來了!

?? 本期為您介紹上演“疫后修復”行情的

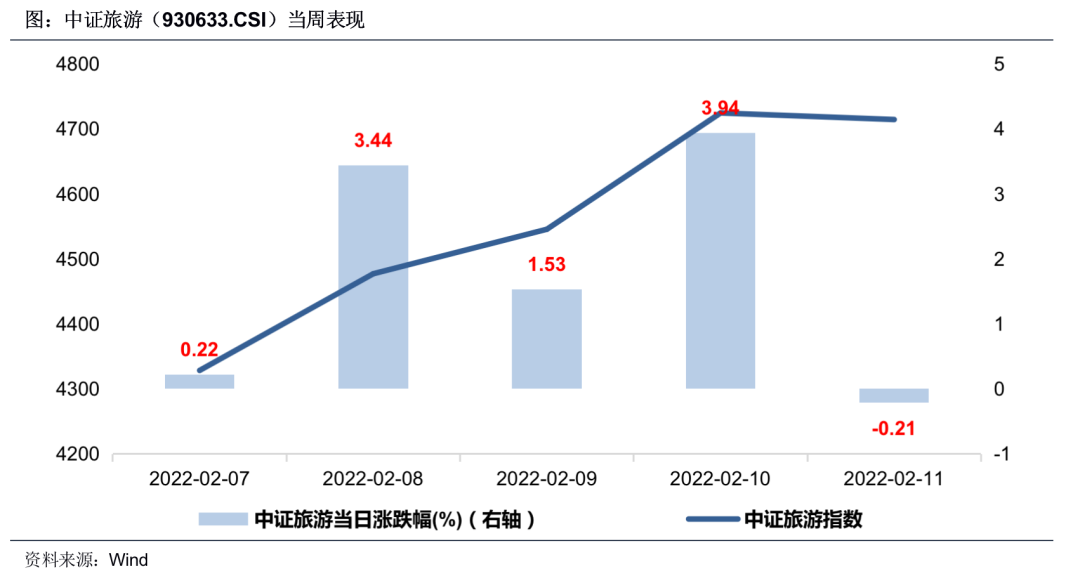

旅游ETF(159766)

產(chǎn)

品

列

表

重點推薦

科技類

消費類

周期類

醫(yī)藥類

寬基類

關注這個微信號